%201.svg)

Waarom heeft Stripe mijn geschil afgewezen?

Terugboekingen?

Dat is niet langer uw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 15.000 handelaren.

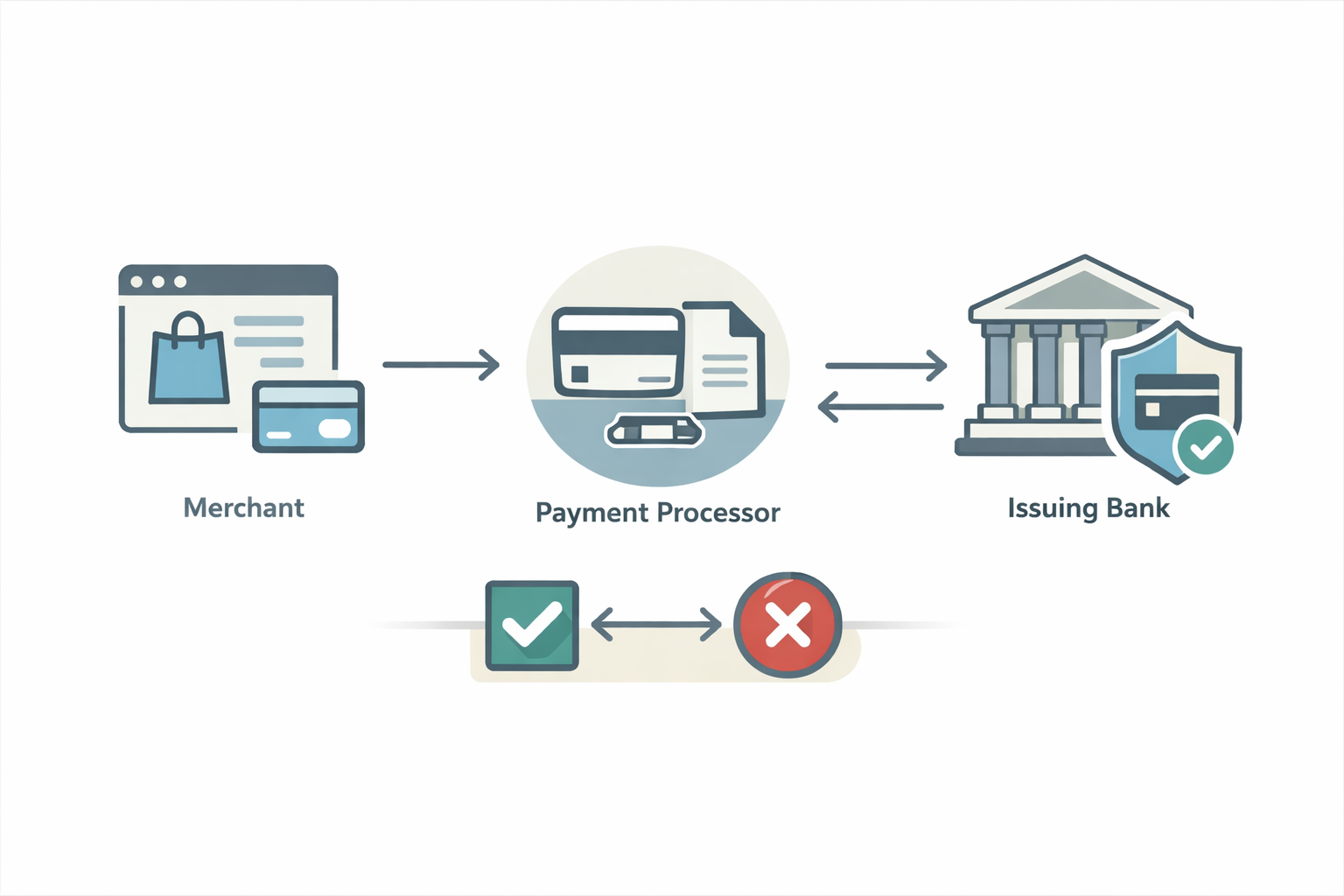

Stripe wijst geschillen meestal af omdat de bank je bewijs heeft afgewezen, niet omdat Stripe een eigen beoordeling heeft gemaakt.

Kort antwoord

Stripe beslist niet over de uitkomst van geschillen. Dat doet de bank van de kaarthouder. Als je geschil is afgewezen, komt dat meestal doordat het bewijsmateriaal niet voldeed aan de netwerkregels, onvolledig was of niet direct betrekking had op de redencode.

Stappen om het probleem op te lossen

- Controleer de code voor de reden van het geschil

. Begin met de exacte coderegel in Stripe. Bewijs dat een claim wegens ongeoorloofde afschrijving wint, zal een geschil over een niet-ontvangen artikel altijd verliezen. - Controleer welke gegevens Stripe als ontbrekend heeft gemarkeerd

Op het dashboard van Stripe wordt vaak aangegeven of de bewijsstukken te laat, onvolledig of niet-overeenkomend waren. Alleen al vertragingen kunnen leiden tot een automatische afwijzing. - Zorg ervoor dat het bewijsmateriaal voldoet aan de regels van de bank

Banken hechten veel waarde aan zeer specifiek bewijsmateriaal. Algemene schermafbeeldingen of lange uitleg doen meestal meer kwaad dan goed. - Verwijder alles wat niet relevant is

. Extra bestanden die de bewering niet direct ondersteunen, kunnen je zaak verzwakken. Minder bewijs dat wel nauwkeurig is, is beter dan meer bewijs dat onduidelijk is. - Beslis of je toekomstige geschillen wilt aanvechten

Als je steeds weer hetzelfde soort geschil verliest, is dat een teken dat je de onderliggende oorzaak moet aanpakken in plaats van telkens opnieuw te proberen verloren zaken te winnen. - Automatiseer waar mogelijk

Chargeflow Automation dient automatisch bewijsstukken in die bij de betreffende redencode horen, waardoor er minder vereisten over het hoofd worden gezien en er minder opmaakfouten ontstaan.

Variaties in platform of gebruiksscenario’s

Stripe

Stripe stuurt uw bewijsstukken door naar het kaartnetwerk en de uitgevende bank. Als de bewijsstukken te laat worden ingediend of niet voldoen aan de opmaakregels van het netwerk, kan Stripe de beslissing niet terzijde schuiven.

Abonnementen

Banken wijzen geschillen vaak af wanneer er geen bewijs van verlenging of opzeggingsvoorwaarden zijn. Zelfs geldige abonnementen gaan verloren als er geen duidelijke bevestiging van de klant is.

van digitale producten: downloadlogboeken alleen zijn zelden voldoende. Banken verwachten doorgaans bewijs dat de klant het product heeft geopend of gebruikt.

Bewijs vereist

Banken verwachten doorgaans onder meer:

• Orderbevestiging met klantgegevens

• Bewijs van levering of gebruik van de dienst

• Overeenstemming van de factuuromschrijving

• Communicatie met of bevestiging van de klant

• Akkoord met het restitutie- of annuleringsbeleid

• IP-adres en apparaatgegevens, indien van toepassing

Stripe houdt zich aan de regels van de kaartnetwerken, niet aan het oordeel van de handelaar. De gegevens moeten exact overeenkomen.

Waarom dit gebeurt

De meeste verliezen als gevolg van geschillen via Stripe zijn te wijten aan ‘vriendelijke fraude’. Klanten herkennen de afschrijving wel, maar kiezen ervoor een geschil aan te spannen in plaats van contact op te nemen met de klantenservice. Als er bewijs is dat twijfel laat bestaan, geven banken standaard de kaarthouder gelijk.

Afwijzingen van geschillen bij Stripe zijn een teken dat het bewijsmateriaal en de preventiemaatregelen moeten worden aangescherpt, en Chargeflow helpt verkopers om beide aan te pakken voordat de verliezen zich opstapelen.

Terugboekingen?

Dat is niet langer uw probleem.

Vorder 4 keer meer terugboekingen terug en voorkom tot 90% van de inkomende terugboekingen, dankzij AI en een wereldwijd netwerk van 15.000 handelaren.

.png)

Meer artikelen.

Hoe kan ik op grote schaal herhaalde vriendelijke fraude opsporen?

Houd geschillen bij op basis van clusters van klantidentiteiten, en niet alleen op basis van ordernummers, en gebruik die patronen vervolgens om herhaaldelijk misbruik te blokkeren, te beoordelen of automatisch te documenteren voordat het zich verspreidt.

Vragen?

– wij hebben de antwoorden.

Chargeflow verzamelt gegevens uit tientallen externe bronnen, en niet alleen transactiegegevens zoals Stripe Dispute doet. Dit zorgt voor een veel bredere dekking en aanzienlijk hogere slagingspercentages, omdat het ingediende bewijsmateriaal veel uitgebreider en overtuigender is.

Chargeflow verzamelt gegevens zoals bestelinformatie, berichten van klanten en betalingsgegevens. Het stelt een volledig dossier voor geschillen voor je samen, zodat je er zelf geen vinger naar hoeft uit te steken.

Ja! Chargeflow werkt met veel betalingsverwerkers – niet alleen met Stripe. Dat betekent dat je één tool hebt voor al je terugboekingen, ongeacht hoe je betalingen verwerkt.

U betaalt alleen een percentage van de inkomsten die wij voor u binnenhalen. Geen kosten vooraf, geen abonnementen — alleen een succesafhankelijke vergoeding.

Ja. Chargeflow is SOC 2-, AVG- en ISO-gecertificeerd. We hanteren de strengste beveiligingsnormen om uw gegevens te beschermen.

Heb je nog meer hulp nodig?

Heb je een vraag? Wij staan voor je klaar. Klik gewoon op de chatknop om een gesprek met de klantenservice te starten.