%201.svg)

How Do Issuers Evaluate Chargeback Disputes?

Estornos?

Não são mais problema seu.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

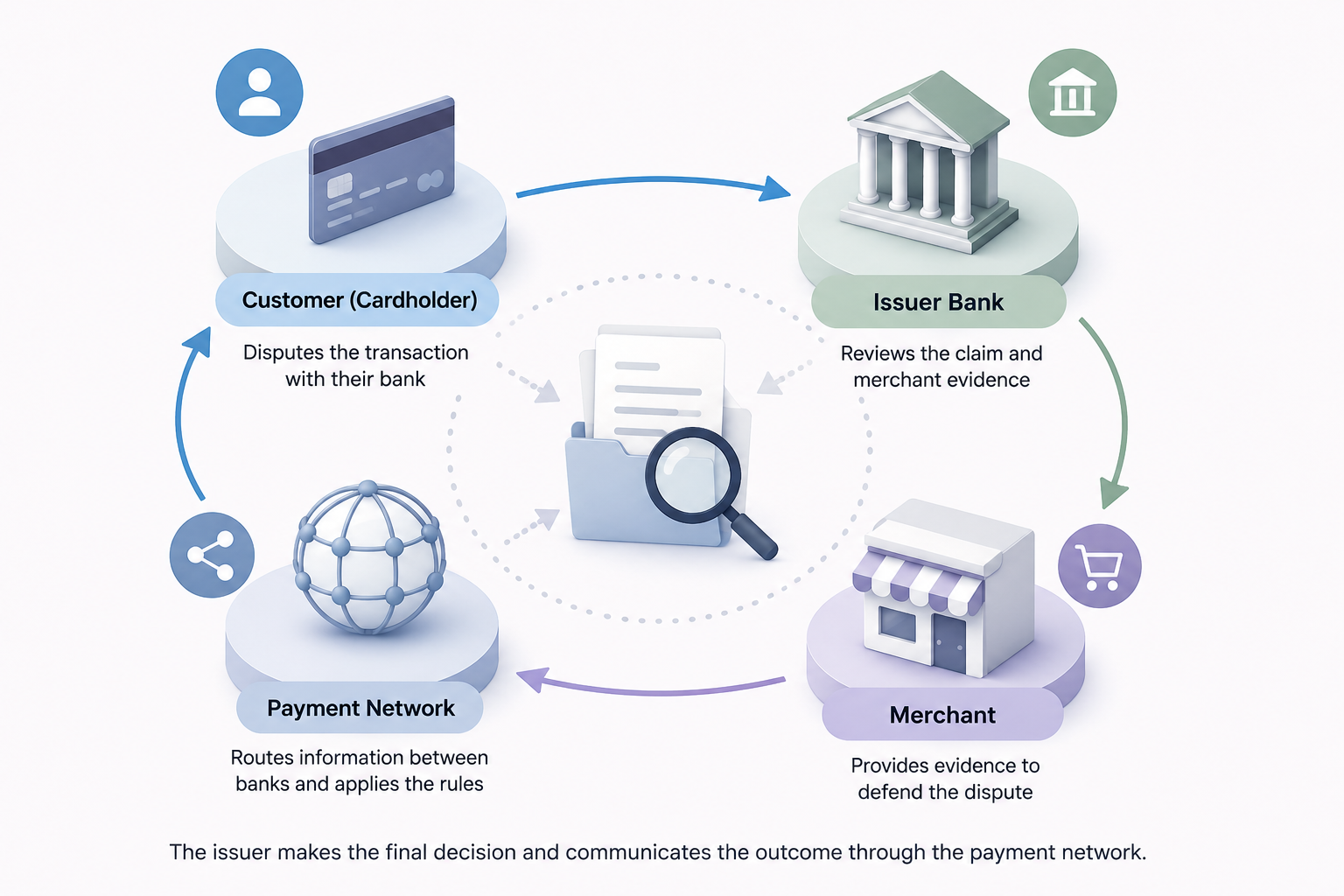

Issuers evaluate chargeback disputes by comparing the cardholder’s claim against the merchant’s evidence, transaction data, and card network rules. Clear, relevant evidence tied directly to the dispute reason code usually matters more than volume.

Resposta curta

When a customer files a chargeback, the issuing bank reviews the transaction details, the cardholder’s explanation, and any evidence submitted by the merchant. The issuer checks whether the merchant followed network rules, delivered what was promised, and responded with evidence that directly addresses the dispute reason.

Issuers are looking for consistency. If the transaction timeline, customer activity, and fulfillment records all match, merchants have a stronger chance of winning.

Passos para resolver o problema

1. Match Evidence to the Reason Code

Issuers do not evaluate disputes generically. They review them against the specific reason code attached to the claim.

Por exemplo:

- Unauthorized transaction disputes require login data, device information, or 3DS authentication.

- Item not received disputes require valid delivery confirmation.

- Subscription disputes require renewal disclosures and cancellation records.

2. Focus on Transaction Consistency

Issuers compare:

- Detalhes de cobrança e envio

- Histórico de comunicações com o cliente

- Device or IP data

- Purchase history

- Delivery timing

Any mismatch weakens the case quickly.

3. Submit Evidence Early

Late submissions are often ignored automatically by processors and card networks.

Chargeflow Automation can help merchants collect and submit evidence before issuer deadlines expire.

4. Keep Evidence Simple

Issuers review large volumes of disputes daily. Long explanations usually hurt more than help.

Use:

- Clear timelines

- Short summaries

- Organized screenshots

- Relevant receipts and tracking

5. Watch for Repeat Friendly Fraud Patterns

Issuers increasingly monitor repeat dispute behavior from cardholders.

Chargeflow Insights can help merchants identify repeat abusers, high-risk order patterns, and recurring dispute triggers.

Variações de plataforma ou de caso de uso

Stripe

Stripe disputes often rely heavily on structured evidence fields. Missing required fields can weaken a case even if the merchant has valid proof.

PayPal

PayPal places strong weight on tracking confirmation, delivery status, and documented customer communication.

Produtos digitais

Issuers usually expect:

- Login timestamps

- Usage records

- Download confirmations

- Device consistency

Digital goods disputes are harder to win without behavioral evidence.

São necessárias provas

Issuers commonly expect:

- Confirmação do pedido

- Payment authorization details

- AVS/CVV match results

- Proof of delivery or service

- Registros de comunicação com o cliente

- Refund or cancellation records

- Device/IP data

- Subscription acceptance records

- Tracking information

The strongest evidence directly disproves the customer’s claim.

Por que isso acontece

Issuers are trying to determine whether the transaction followed card network rules and whether the cardholder’s claim is valid. Most disputes are evaluated quickly, so weak or incomplete evidence often leads to automatic losses.

The merchants who win more disputes are usually the ones submitting cleaner evidence faster, not longer explanations, and Chargeflow helps automate that process at scale.

Estornos?

Não são mais problema seu.

Recover 4x more chargebacks and prevent up to 90% of incoming ones, powered by AI and a global network of 20,000 merchants.

.png)

Mais artigos.

Como detectar fraudes cometidas por pessoas conhecidas em grande escala?

Acompanhe as disputas por grupos de identidades de clientes, e não apenas por número de pedido; em seguida, use esses padrões para bloquear, analisar ou documentar automaticamente casos de abuso recorrente antes que se espalhem.

Dúvidas?

. Temos as respostas.

O Chargeflow coleta dados de dezenas de fontes externas, e não apenas dados de transações, como faz o Stripe Dispute. Isso permite uma cobertura muito maior e taxas de sucesso muito melhores, pois as provas apresentadas são muito mais abrangentes e convincentes.

O Chargeflow coleta dados como informações sobre pedidos, mensagens de clientes e detalhes de pagamento. Ele monta um processo completo de contestação para você, sem que você precise fazer nada.

Sim! O Chargeflow é compatível com vários processadores de pagamentos — não apenas com o Stripe. Isso significa que você tem uma única ferramenta para todos os seus estornos, independentemente de como processa os pagamentos.

Você paga apenas uma porcentagem da receita que ajudamos você a recuperar. Sem taxas iniciais, sem assinaturas — apenas uma estrutura de preços baseada no sucesso.

Sim. A Chargeflow possui certificações SOC 2, GDPR e ISO. Utilizamos os mais elevados padrões de segurança para proteger seus dados.

Precisa de mais ajuda?

Tem alguma dúvida? Estamos aqui para ajudar. Basta clicar no botão de chat para iniciar uma conversa com o suporte.